Потребность создания обособленных подразделений возникает в связи с рядом факторов: расширение бизнеса, оптимизация затрат на производство, соблюдение требований экологии и т.д. В связи с этим следует разобраться в понятиях обособленного подразделения (далее ОП), как в налоговом, так и в гражданском законодательстве Российской Федерации, в порядке их создания и отчетности.

Виды обособленных подразделений

В гражданском законодательстве определено два вида обособленных подразделений: филиал и представительство. Других разновидностей ОП В ГК РФ не содержится.

Тогда как в налоговом законодательстве признается ОП основной организации любой территориально-обособленной структуры, имеющей стационарные рабочие места. Дословно определение ОП дано в ст. 11 НК РФ «обособленное подразделение организации – любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца».

- ОП не является юридическим лицом.

- ОП должно находиться не по адресу основной организации, а совершенно по другому адресу.

- ОП должно иметь стационарные рабочие места, созданные на срок более одного месяца.

Филиал, Представительство, иное подразделение (Рабочее место)

Филиал и представительство могут быть открыты только по решению общего собрания участников ООО с последующей подачей заявления о регистрации изменений в учредительные документы (Р13001). Если изменения в Устав не вносить, то можно использовать форму Р14001. Пакет документов, который нужно представить в регорган указан в статье 17 Федерального закона №129-ФЗ.

Согласно п.2 ст. 55 ГК РФ Филиал находится не по месту основной организации, может выполнять все или часть функций основной организации, а также может осуществлять функции Представительства, а Представительство защищает интересы основной организации.

Филиал, Представительство и просто стационарное рабочее место (далее Рабочее место) имеют существенные различия.

Так Филиал и Представительство имеет право открыть расчетный счет и вести самостоятельный бухгалтерский учет, что не предусмотрено делать на Рабочем месте.

Филиал может вести коммерческую деятельность, а Представительство и сотрудник на Рабочем месте не имеют права этого делать, у них только трудовые правоотношения.

Сведения о Филиале и о Представительстве содержатся в ЕГРЮЛ, Сведения о Рабочем месте в ЕГРЮЛ не содержатся.

Порядок учета Филиалов и Представительств ЮЛ

В соответствии с п.3 ст.83 НК РФ постановка на учет в налоговом органе российской организации по месту расположения ее Филиала, Представительства, осуществляется на основании сведений, содержащихся в ЕГРЮЛ.

Порядок снятия с учета Филиалов и Представительств ЮЛ

В течение трех дней со дня принятия Решения о прекращении деятельности через Филиал или Представительство налогоплательщик обязан сообщить в налоговый орган по месту нахождения организации о закрытии этих подразделений по форме № С-09-3-2.

Порядок учета иного структурного ОП, не поименованного в ГК РФ

В соответствии с п.4 ст.83 НК РФ постановка на учет в налоговом органе российской организации по месту расположения ее ОП (за исключением Филиала, Представительства) производится налоговым органом на основании сообщений, которые направляет данная организация в соответствии с п.2 ст.23 НК РФ.

«Налогоплательщики – головные организации обязаны сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях (далее ОП) российской организации, созданных на территории Российской Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях:

- В течение одного месяца со дня создания ОП российской организации;

- В течение трех дней со дня изменения соответствующего сведения об ОП российской организации».

- «Сообщение о создании на территории РФ ОП (за исключением Филиалов и Представительств) российской организации и об изменениях в ранее сообщенные сведения о таких ОП» подается по форме № С-09-3-1.

Сообщение об изменении адреса ОП также подается в налоговый орган по месту нахождения головной организации по форме № С-09-3-1. Далее налоговый орган по месту старого нахождения ОП снимает с учета ОП и передает его на постановку на учет по новому адресу места нахождения ОП и сразу же присваивается новое КПП, если при смене адреса меняется и налоговый орган. В любом случае налогоплательщик никаких сообщений больше не делает, а только ждет Уведомление от налогового органа по месту учета ОП по новому адресу.

Обособленное подразделение – наличие работников

Главным критерием ОП является наличие в нем рабочих мест. При наличии рабочих мест должны быть и работники, выполняющие трудовую деятельность в конкретной территории, указанной работодателем.

Вывод: при отсутствии работников отсутствует и ОП

Дата создания структурных подразделений

Датой создания Филиала или Представительства является дата принятия Решения о создании соответствующей структуры.

Датой создания ОП (за исключением филиалов и представительств) является дата организации стационарных рабочих мест.

Штраф за неоткрытие обособленного подразделения

Организации, которые не подали в срок заявление о постановке на учет, в соответствии с п.1 ст.116 могут быть оштрафованы на 10000 рублей.

Если организация ведет деятельность структурное ОП и не поставила его на учет, то в соответствии с п.2 ст.116 может быть привлечена к ответственности в виде штрафа в размере 40000 рублей.

Организации, применяющие УСН, и имеющие обособленное подразделение

Организации, имеющие Филиалы и Представительства вплоть до 2016 года не имели права применять УСН. С 2016 организации, имеющие Представительства и иное ОП, не поименованное в ГК РФ, могут находиться на УСН при соблюдении установленных законом ограничений.

Уплата страховых взносов организациями, имеющими обособленное подразделение

Сумма страховых взносов, подлежащая уплате по месту нахождения ОП, осуществляющего выплаты в пользу физических лиц, определяется исходя из величины базы для исчисления страховых взносов, относящейся к этому ОП.

Сумма страховых взносов, которая подлежит уплате по месту нахождения головной организации, в состав которой входят ОП, определяется как разница между общей суммой страховых взносов, подлежащей уплате организацией в целом, и совокупной суммой страховых взносов, подлежащей уплате по месту нахождения ОП.

Если ОП находится за границей, то уплата страховых взносов и представление расчетов по ним осуществляется организацией по месту своего нахождения.

В соответствие с п.7 ст.431 НК РФ организации – плательщики страховых взносов представляют отчетность в налоговую инспекцию по месту нахождения организации и по месту нахождения ОП, начисляющих выплаты физическим лицам в срок не позднее 30-числа месяца, следующего за расчетным (отчетным) периодом.

Уплата Акцизов организациями, имеющими ОП

Если у организации есть ОП, в которых производится подакцизная продукция, то декларация сдается в налоговую инспекцию по месту ОП, сюда же уплачивается и налог.

Если в отчетном периоде не было производства подакцизной продукции, то декларация не сдается.

Уплата НДФЛ организациями, имеющими обособленное подразделение

Если российская организация имеет ОП, то она, как налоговый агент, обязана уплачивать НДФЛ по месту нахождения ОП, а отчетность по форме 2-НДФЛ и 6-НДФЛ нужно представлять не только в налоговую инспекцию по месту учета головной организации, но и в налоговые органы по месту учета ОП.

Уплата налога на прибыль организациями, имеющими ОП

Согласно ст. 288 НК РФ, организации, имеющие ОП, исчисление и уплату в федеральный бюджет сумм налога на прибыль производят по месту своего нахождения без распределения указанных сумм по ОП. А сумму налога на прибыль, которая зачисляется в бюджет субъектов РФ, перечисляются по месту нахождения головной организации, а также по месту нахождения каждого ОП.

Если у организации несколько ОП на территории одного субъекта РФ, то распределение прибыли по каждому из этих ОП может не производиться, а уплачиваться в общей доле по всем ОП субъекта через одно заранее выбранное ОП. Для этого направляется Уведомление в срок до 31 декабря года, предшествующего налоговому периоду, в налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений.

Декларации по налогу на прибыль сдаются в налоговые органы по месту нахождения головной организации и каждого обособленного подразделения.

Уплата налога на имущество организациями

Организации, в состав которых входят ОП, уплачивают налог на имущество организаций по местонахождению каждого ОП, по имуществу, подлежащему налогообложению, находящемуся на балансе ОП.

Сумма налога по каждому ОП определяется с учетом закона, действующего на территории субъекта РФ.

Налоговая база определяется отдельно по головной организации в отношении имущества, находящегося по месту учета самой организации.

Уплата транспортного налога организациями

В соответствии со ст.363 НК РФ уплатить транспортный налог следует по месту нахождения транспортных средств (месту их государственной регистрации в ГИБДД).Это может быть головная организация или любое ОП.

Уплата земельного налога организациями

Если организация, в состав которой входят ОП, имеет земельные участки, то возникает обязанность уплачивать этот налог по месту нахождения таких участков. В случае отсутствия расчетного счета у ОП, то платит налог головная организация и она же сдает декларацию в налоговую инспекцию по месту нахождения земельного участка.

Уплата НДС организациями, имеющими ОП

Согласно п.1 ст.143 НК РФ плательщиками НДС признаются:

- Организации – юридические лица, зарегистрированные в соответствии с законодательством РФ;

- Индивидуальные предприниматели, получившие уведомление о постановке на учет в качестве ИП;

- Лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу.

Так как ОП не являются юридическими лицами, поэтому и не являются плательщиками НДС. За ОП НДС уплачивает головная организация.

Бизнес, цель создания которого – максимальное получение прибыли, естественно, будет со временем расширяться. Это обязательное условие его роста и развития, а также метод увеличения дохода, который от него получат учредители ООО. Появление обособленных подразделений может стать нуждой компании как в начале ее функционирования, так и гораздо позже. При этом подразделение в обязательном порядке должно пройти акт государственной регистрации. Для того чтобы правильно и эффективно это сделать, необходимо рассмотреть порядок создания обособленного подразделения ООО 2019 года.

Не стоит путать с филиалом

В работе больших предприятий есть такое понятие, как филиал компании. Появление филиалов также сопровождает рост и развитие бизнеса, но имеет весомые отличия от обособленного подразделения за счет полномочий, которыми он наделен.

Второе название филиала — это представительство компании, по названию можно определить его главное назначение – представление юридического лица, а также его интересов отдельно от главного офиса. Филиал подчиняется главному офису, он является его частью, но тем не менее функционирует самостоятельно, а также имеет собственные управляющие органы и имущественные владения.

Регистрация филиала, как и обособленного подразделения, должна состояться на государственном уровне, так как деятельность каждого предпринимательского объекта контролируется государством. Пошаговая инструкция регистрации филиала ООО будет непросто, потому что кроме подачи информации по нему следует внести изменения в устав компании и провести его перерегистрацию, что значительно сложнее, нежели в случае с обособленным подразделением, которое такого подхода от учредителей фирмы не требует.

Становление на налоговый учет

Работа каждого ОП обязательно подлежит налоговому контролю, а для этого подразделение должно быть своевременно зарегистрировано в налоговой структуре по месту нахождения. Руководство ООО для этой цели может зарегистрировать подразделение в налоговом органе по месту работы юридического лица, сами же налоговики передают информацию по месту территориальной принадлежности обособленной структуры, что говорит о разном контроле юридического лица и его подразделений.

Стоит указать, что нарушение порядка постановки на учет подразделений фирмы обязательно повлечет за собой наложение штрафов. Оштрафовано будет само юридическое лицо, во-первых, за просрочку регистрации, во-вторых, за работу подразделения без регистрации, а также уполномоченное лицо, которое было обязано уведомить налоговиков об открытии подразделения, но этого не сделало. Вся сумма штрафов при этом минимально будет составлять 42 тыс. рублей.

Стоит отметить, что для этой цели руководству отводится строго оговоренный законодательством срок – один месяц от открытия обособленной структуры. Работающим в законном порядке считается такое подразделение, которое находится по отдельному адресу от самого юридического лица, а также имеет оборудованное место для работы хотя бы одного сотрудника. Именно дата оформления работника в обособленное подразделение будет считаться моментом его открытия.

Как провести регистрацию

Если вы задумались, как открыть обособленное подразделение ООО в 2019 году, то следует соблюсти одно условие – составить заявление о регистрации по определенной форме и в месячный срок передать его в налоговый орган.

Форма заявления С09-3-1 состоит из двух страниц, и заполнить их не составит труда ни для главного бухгалтера, ни для учредителя или ответственного лица. Так, первая страница предназначена для отображения информации по юридическому лицу, а также по заявителю, причины обращения, кода налоговой структуры, в которую передадут заявление и т.д.

На второй странице требуется отобразить данные по самому подразделению, кодами показать деятельность, которой оно будет заниматься, указать руководящее лицо в том случае, если руководитель предусмотрен учредителями и т.д.

Стоит отметить, что если открывается сразу несколько подразделений, то вторую страницу заполняют в таком количестве, сколько структур открывается, а подать заявление можно сразу по всем подразделениям, если открывать их одновременно или хотя бы в течение одного месяца.

Для того чтобы зарегистрировать заявление, уполномоченное лицо может лично обратиться в налоговый орган, отправить его по почте (при этом стоит использовать письмо заказного типа) или в электронном виде через интернет. Электронный вариант обязательно должен быть подтвержден электронной подписью заявителя, поэтому, если такой не имеется, лучше избрать личную подачу документа.

Итак, обособленным подразделением будет называться структура организации, которая, несмотря на свое отдельное нахождение, управляется основным юридическим лицом и создана для целей, им же преследуемых. Данное подразделение должно пройти акт государственной регистрации во избежание финансовых потерь организацией, поскольку штрафы за нарушение порядка регистрации имеют весьма внушительные размеры.

В соответствии с п. 2 ст. 11 НК РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Согласно п. 1 ст. 83 НК РФ организация, в состав которой входят обособленные подразделения, расположенные на территории РФ, обязана встать на учет в налоговом органе по месту нахождения каждого обособленного подразделения, если эта организация не состоит на учете в налоговом органе по месту нахождения этого обособленного подразделения по основаниям, предусмотренным НК РФ.

В соответствии с п. 4 ст. 83 РФ при осуществлении организацией деятельности в РФ через обособленное подразделение заявление о постановке на учет такой организации подается в течение одного месяца со дня создания обособленного подразделения в налоговый орган по месту нахождения этого обособленного подразделения.

За несвоевременную подачу заявления о постановке на учет по месту нахождения обособленного подразделения организация может быть привлечена к налоговой ответственности в виде штрафа в размере от 5 тыс. до 10 тыс. руб. на основании ст. 116 НК РФ. За уклонение организации от постановки на учет в налоговом органе ст. 117 НК РФ предусмотрена налоговая ответственность в виде взыскания штрафа в размере от 20 тыс. до 40 тыс. руб.

За нарушение срока постановки на учет, в том числе сопряженное с ведением деятельности без постановки на учет в налоговом органе или органе государственного внебюджетного фонда руководитель организации может быть привлечен к административной ответственности в виде штрафа в размере от 500 до 3 тыс. руб. на основании ст. 15.3 КоАП РФ.

Согласно п. 1 ст. 84 НК РФ постановка на учет организации по месту нахождения ее обособленного подразделения осуществляется на основании заявления. При подаче заявления о постановке на учет организации по месту нахождения ее обособленного подразделения организация одновременно с заявлением о постановке на учет представляет в одном экземпляре копии заверенных в установленном порядке свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения, документов, подтверждающих создание обособленного подразделения.

Соответствующая форма заявления N 1-2-Учет утверждена приказом ФНС РФ от 01.12.2006 N САЭ-3-09/826@.

При подаче заявления о постановке на учет по месту нахождения обособленного подразделения организация одновременно с заявлением о постановке на учет представляет в одном экземпляре копии заверенных в установленном порядке свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения и документов, подтверждающих создание обособленного подразделения.

В качестве документов, подтверждающих создание обособленного подразделения, могут быть представлены:

- учредительные документы юридического лица с указанием в них сведений об обособленном подразделении;

- выписка из ЕГРЮЛ;

- положение об обособленном подразделении;

- распоряжение (приказ) о его создании.

В случае отсутствия документов, подтверждающих создание обособленного подразделения, постановка на учет организации в налоговом органе по месту нахождения ее обособленного подразделения осуществляется на основании заявления о постановке на учет и заверенной в установленном порядке копии свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения (Порядок и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц, утвержденный приказом МНС РФ от 03.03.2004 N БГ-3-09/178).

Налоговый орган обязан осуществить постановку на учет организации по месту нахождения обособленного подразделения в течение пяти дней со дня представления организацией всех необходимых документов и в тот же срок выдать ей уведомление о постановке на учет в налоговом органе (п. 2 ст. 84 НК РФ).

Согласно п. 2 ст. 23 НК РФ налогоплательщики - организации обязаны письменно сообщать в налоговый орган по месту своего нахождения организации обо всех обособленных подразделениях, созданных на территории РФ, в течение одного месяца со дня создания обособленного подразделения. Указанное сообщение представляется в налоговый орган по месту нахождения организации.

Форма сообщения N С-09-3 утверждена приказом ФНС РФ от 17.01.2008 N ММ-3-09/11@ "Об утверждении форм сообщений налогоплательщиками сведений, предусмотренных пунктами 2, 3 статьи 23 Налогового кодекса Российской Федерации".

За непредставление сообщения о создании обособленного подразделения в срок, установленный ст. 23 НК РФ, организация может быть привлечена к налоговой ответственности в виде штрафа в размере 50 руб. на основании ст. 126 НК РФ.

Одновременно на основании ст. 15.6 КоАП РФ руководитель организации может быть привлечен к административной ответственности в виде штрафа в сумме от 300 до 500 руб.

Следует учитывать, что при создании организацией обособленного подразделения в виде филиала или представительства необходимо внести соответствующие изменения в учредительные документы организации (поскольку в силу п. 3 ст. 55 ГК РФ представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица). Порядок государственной регистрации изменений (дополнений), вносимых в учредительные документы юридического лица установлен Федеральным законом от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Федеральный закон N 129-ФЗ).

В соответствии со ст. 9 Федерального закона N 129-ФЗ документы представляются в регистрирующий орган непосредственно или направляются почтовым отправлением с объявленной ценностью при его пересылке и описью вложения. Заявление, представляемое в регистрирующий орган, удостоверяется подписью уполномоченного лица (далее - заявитель), подлинность которой должна быть засвидетельствована в нотариальном порядке.

Статья 17 Федерального закона N 129-ФЗ определяет, что для государственной регистрации изменений, вносимых в учредительные документы юридического лица, в регистрирующий орган представляются:

- подписанное заявителем заявление о государственной регистрации по форме N Р13001 (утвержденной постановлением Правительства РФ от 19.06.2002 N 439);

- решение о внесении изменений в учредительные документы юридического лица;

- изменения, вносимые в учредительные документы юридического лица;

- документ об уплате государственной пошлины.

Федеральным законом N 129-ФЗ установлен трехдневный срок для представления в регистрирующий орган информации об изменении сведений, содержащихся в едином государственном реестре юридических лиц (в том числе сведений о филиалах юридического лица). На случаи внесения изменений в учредительные документы юридического лица указанный срок не распространяется (п. 5. ст. 5 Федерального закона N 129-ФЗ, смотрите также письмо МНС РФ от 14.08.2003 N 09-1-02/4040-АВ409 "По вопросам государственной регистрации юридических лиц").

Порядок регистрации обособленного подразделения во внебюджетных фондах зависит от того, имеет ли обособленное подразделение отдельный баланс и собственный расчетный счет.

Регистрация в ФСС РФ

Согласно ст. 6 Федерального закона РФ от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" страхователи-организации в случае создания обособленного подразделения, имеющего отдельный баланс, расчетный счет и начисляющего выплаты и иные вознаграждения в пользу физических лиц, обязаны зарегистрироваться по месту нахождения такого подразделения в исполнительных органах страховщика по месту нахождения подразделения не позднее 30 дней со дня его создания.

Ответственность за нарушение указанного срока установлена ст. 19 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Регистрация осуществляется на основании соответствующего заявления, форма которого утверждена постановлением ФСС РФ от 23.03.2004 N 27 "Об организации работы исполнительных органов Фонда социального страхования Российской Федерации по регистрации страхователей". Этим же документом утвержден Порядок регистрации в качестве страхователей юридических лиц по месту нахождения обособленных подразделений в исполнительных органах ФСС РФ (далее - Порядок).

Для регистрации в качестве страхователя по месту нахождения обособленного подразделения одновременно с заявлением юридическое лицо представляет в соответствии с п. 9 и п. 11 Порядка заверенные в установленном порядке копии:

- свидетельства о государственной регистрации юридического лица;

- свидетельства о постановке юридического лица на учет в налоговом органе;

- уведомления о постановке на учет в налоговом органе по месту нахождения обособленного подразделения;

- документов, подтверждающих создание обособленного подразделения (устав юридического лица, содержащий сведения о данном обособленном подразделении; положение об обособленном подразделении; доверенности, выданной юридическим лицом руководителю обособленного подразделения);

- извещения о регистрации в качестве страхователя юридического лица, выданного региональным отделением Фонда по месту его нахождения;

- информационного письма службы государственной статистики (Росстат), содержащего сведения о видах экономической деятельности (код по ОКВЭД, наименование вида деятельности), осуществляемой юридическим лицом по месту нахождения обособленного подразделения.

При наличии на момент подачи заявления банковского счета, открытого обособленному подразделению, представляется также соответствующая справка из кредитной организации.

Юридические лица, имеющие обособленные подразделения, одновременно с регистрацией в качестве страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний учитываются в качестве страхователей по обязательному социальному страхованию (п. 7 Порядка).

Регистрация в ПФ РФ

В соответствии с п. 6 Порядка регистрации в территориальных органах ПФ РФ страхователей, производящих выплаты физическим лицам (утвержденного постановлением Правления ПФ РФ от 19.07.2004 N 97п) регистрация в органах ПФР организаций в качестве страхователя по месту нахождения обособленных подразделений, имеющих отдельный баланс, расчетный счет и начисляющих выплаты и иные вознаграждения в пользу физических лиц, осуществляется при обращении организации в территориальный орган ПФР по месту нахождения обособленного подразделения. Организация-страхователь должна обратиться для регистрации в территориальный орган ПФ РФ по месту нахождения своего обособленного подразделения. Унифицированной формы заявления для обращения за регистрацией организации-страховщика по месту нахождения обособленного подразделения не утверждено. Регистрация осуществляется органом ПФР на основании сведений, содержащихся в Едином государственном реестре налогоплательщиков, и представляемых налоговыми органами в соответствии с п. 12 Правил ведения Единого государственного реестра налогоплательщиков, утвержденных постановлением Правительства Российской Федерации от 26.02.2004 N 110, по месту нахождения обособленного подразделения по запросу этого органа не позднее 5 дней со дня получения указанных сведений.

Ответственность за нарушение срока регистрации в территориальном органе ПФР установлена ст. 27 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации".

При регистрации по месту нахождения обособленного подразделения страхователю направляется cоответствующее извещение в 2-х экземплярах, один из которых в 10-дневный срок подлежит представлению в территориальный орган ПФ РФ по месту нахождения организации. Форма Извещения приведена в Приложении N 3 к Порядку регистрации в территориальных органах ПФ РФ страхователей, производящих выплаты физическим лицам, утвержденному постановлением Правления ПФ РФ от 19.07.2004 N 97п.

Регистрация в ФОМС РФ

В соответствии со ст. 9.1 Закона РФ от 28.06.1991 N 1499-I "О медицинском страховании граждан в Российской Федерации" регистрация страхователей-организаций в территориальных фондах обязательного медицинского страхования по месту нахождения их обособленных подразделений осуществляется на основании заявления о регистрации в качестве страхователя, представляемого в срок не позднее 30 дней со дня создания обособленного подразделения.

Из данной нормы прямо не следует, что регистрации по месту нахождения обособленных подразделений организации подлежат только при наличии у этих подразделений отдельного баланса, расчетного счета и при условии самостоятельного начисления ими выплат и вознаграждений в пользу физических лиц. Однако с учетом положений п. 8 ст. 243 НК РФ, а также разъяснений, содержащихся в письмах Министерства здравоохранения и социального развития РФ от 31.01.2006 N 30-МЗ и Федерального ФОМС РФ от 16.05.2007 N 3354/20-2, можно говорить о том, что обязанность страхователей зарегистрироваться в территориальном органе ФОМС РФ по месту нахождения обособленного подразделения возникает только в том случае, если такое подразделение имеет отдельный баланс, расчетный счет и начисляет выплаты и иные вознаграждения в пользу работников и физических лиц.

В соответствии с п. 5 Правил регистрации страхователей в территориальном фонде обязательного медицинского страхования при обязательном медицинском страховании (утвержденных постановлением Правительства РФ от 15.09.2005 N 570) для регистрации организации, имеющей обособленные подразделения, необходимо в тридцатидневный срок с даты создания обособленного подразделения представить в территориальный орган ФОМС РФ заявление по форме согласно Приложению N 1 к Правилам. Вместе с заявлением нужно представить нотариально заверенные копии:

- документов, подтверждающих создание обособленного подразделения (учредительные документы, в которых содержатся сведения о создании обособленного подразделения, или распоряжение (приказ) о создании обособленного подразделения и положение об обособленном подразделении);

- документов, подтверждающих исполнение организацией обязанности по уплате налога, зачисляемого в фонды обязательного медицинского страхования;

- свидетельства о регистрации организации в качестве страхователя в территориальном фонде по месту ее нахождения.

Ольга Иванкова,

Алексей Александров,

эксперты службы Правового консалтинга ГАРАНТ

Организации в России в процессе расширения своей деятельности имеют право создавать обособленные подразделения – филиалы и представительства, которые обладают собственным адресом, а также организационно-правовым статусом, который отражается в ее названии.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Кроме того, у юридического лица и его подразделения несколько разные права и обязанности. (ст. 55 ГК РФ).

В связи с этим такие структуры должны проходить обязательную регистрацию в ИФНС и прописываться отдельно в ЕГРЮЛ (ФЗ-99).

Что нужно знать

Обособленным подразделением компании может быть ее представительство или филиал. Главное, чтобы эта структура отвечала двум ключевым признакам, а именно (ст. 11 НК РФ):

- Наличие факта территориальной обособленности от организации.

- Организация оснащенных специальным оборудованием рабочих мест, которые действуют более одного месяца.

По сути, обособленные подразделения, не имеют статуса юридического лица и не наделены правовой самостоятельностью.

Так, их цели и задачи функционирования определяет головная компания. Она же берет на себя ведение малоголового и бухгалтерского учета.

Основные понятия

Обособленное подразделение (ОП) представляет собой территориально обособленную структуру, которая обеспечена стационарными рабочими местами. Функционирующими более одного месяца ().

Функционировать такая структура может только при соблюдении следующих ниже требований:

Зачем это нужно

В ходе расширения своей деятельности с целью поиска новых клиентов и охвата новых рынков компании создают филиалы и представительства.

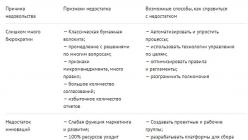

В общем виде можно выделить пять причин открытия обособленных подразделений российскими фирмами, в том числе:

| Агрессивная региональная политика | Которая выражается в постепенном охвате деятельностью компании все новых и новых регионов |

| Выборочная региональная ориентация | Выражается в том, что организация стремится осуществлять свою деятельность в нескольких, наиболее выгодных для нее регионах |

| Следование за клиентами | Состоит в том, что, удовлетворив спрос в одном месте, компания постепенно переориентирует свою деятельность в другое |

| Продвижение бренда | Предполагает наработку положительной репутации на иных территориях |

| Сокращение рисков | Что предполагает перемещение основных производственных мощностей в иные регионы. Если в рамках данного спрос начал сокращаться |

Что касается регистрации подразделения компании, то это предписывает гражданское законодательство РФ.

Так, если какая-либо производственная структура имеет собственный адрес, в рамках которого она осуществляет деятельность более одного месяца, то она обязана пройти регистрацию в ИФНС ().

Правовая база

Вопросы функционирования филиалов и представительств организаций в России регулируются налоговым и гражданским законодательством.

В частности, особенную роль играют такие статьи, как:

| Ст. 11 НК РФ | Дает определение и устанавливает признаки обособленного подразделения |

| Указывает на необходимость уплаты налогов для филиалов компании, а уточняет, что осуществляться этот процесс должен по месту регистрации подразделения | |

| Ст. 23, | Описывает необходимость и порядок регистрации обособленных подразделений компании, а также возможную ответственность за уклонение от этой нормы |

| Ст. 55 ГК РФ | Детально разграничивает понятия филиала и представительства |

| ФЗ-129 | Описывает порядок регистрации обособленных подразделений юридического лица в ФНС, ПФР и ФСС |

Пошаговая инструкция регистрации обособленного подразделения юридического лица в 2019 году

Как уже было установлено выше, в течение одного месяца с момента создания филиала или представительства данное структурное подразделение регистрируется в ИФНС по месту своего расположения.

Уклонение от совершения этого акта влечет за собой административную ответственность ().

В общем виде порядок регистрации обособленного подразделения включает следующие этапы:

| Определить в какой форме будет функционировать подразделение | В качестве филиала или представительства |

| Удостовериться в том, что рабочее место | На котором осуществляют работники свои обязанности стационарно, не меняется в течение месяца и персонал присутствует на нем постоянно на продолжении всего рабочего дня |

| В течение 30 дней после того | Как филиал начал свою работу, необходимо заполнить форму С-09-3-1 и передать ее в ИФНС, к которой территориально относится данное подразделение (форма на регистрацию обособленного подразделения в 2019 году прилагается к данной статье) |

| После регистрации в налоговой службе встать на учет в ФСС и ПФР | Это делается в случае, если у структурной единицы есть свой банковский счет и баланс, и при этом она осуществляет выплаты наемному персоналу |

| Если в дальнейшем подразделение изменит свое наименование или адрес | То в течение трех дней потребуется сообщить об этом в налоговую службу |

Планируя осуществить регистрацию филиала важно помнить, что дистанционные работники, которые взаимодействуют с ней в виртуальном режиме, не могут считаться подразделением компании.

Сбор пакета документов

Прежде чем приступить у регистрации подразделения компании следует позаботиться о подготовке необходимых документов.

Видео: порядок регистрации юридических лиц

Поскольку фирме придется оформить свою новую структурную единицу в трех инстанциях, то потребуется сформировать три пакета бумаг.

Так, к заявлению на регистрацию в налоговую (форма С-09-3-1), которое заполняется от руки на бланке прилагаются:

- Паспорт представителя компании (руководитель, один из владельцев);

- на посредника, взявшего обязанности по регистрации на себя;

- Свидетельство о постановке компании на учет в ФНС.

Для оформления в ПФР потребуется предоставить следующие бумаги:

- Свидетельство о постановке юридического лица на учет в ПФР;

- Нотариально заверенная копия приказа о создании и постановления о функционировании подразделения;

Следует помнить, что в итоге фирма получает из ПФР уведомление о регистрации обособленного подразделения, которое потребуется передать в отделение Пенсионного фонда по месту регистрации.

При подаче заявления в ФСС потребуется также представить такие бумаги, как:

- Копии документов о создании подразделения (приказ, постановления). Заверенные в нотариальной конторе;

- Уведомление о регистрации в ПФР;

- Свидетельство о регистрации организации в ФСС.

По итогам оформления компания получит извещение о присвоении статуса страхователя.

В какие сроки?

Как только подразделение было создано (здесь фигурирует дата, прописанная в соответствующем приказе), организация должна позаботиться о его регистрации в ИФНС, ПФР и ФСС.

При этом должны быть соблюдены следующие сроки:

Обращение в налоговую инспекцию

Постановка на налоговый учет – это по сути, уведомление ИФНС о том, что структурное подразделение уже создано.

Следовательно, обращаться в данную инстанцию с пакетом бумаг можно только в том случае, если сведения об этом уже внесены в устав компании. После этого в налоговую подается только уведомление по .

Его передают в ведомство следующими способами:

- Путем посещения офиса ИФНС руководителем компании или его доверенным лицом;

- Заказным письмом с приложением вложенных в него документов;

- В электронном виде через портал Госуслуги или сайт налоговой службы (в этом случае потребуется регистрация и создание личного кабинета).

Никаких дополнительных документов представлять в налоговую не потребуется. В течение последующих пяти дней из ИФНС фирма получит уведомление. В нем будет содержаться КПП филиала или представительства.

Если налоговая служба не будет вовремя уведомлена о факте создания филиала, то она вправе наложить штраф в размере 200 рублей – на компанию и 300-500 рублей – на ее руководителя.

ФСС

После того как компания получила уведомление из ИФНС – она представляет документы во внебюджетные фонды.

В целом осуществлять это необходимо только в случае, если ОП:

Для регистрации в ФСС фирма подает заявление, указанные выше документы, а также в некоторых случаях представляет справку из банковского учреждения.

В которой обозначено об открытии расчетного счета, а также выписку из о том, что подразделение имеет самостоятельный баланс.

Отправить документы в ведомство можно теми же способами, что и в предыдущем случае. Просрочка в представлении бумаг также чревата штрафом.

ПФР

Особенности открытия в Москве

Несмотря на то, что в Москве действуют те же правила регистрации ОП, что и по всей России, существует одно характерное отличие.

В обычном случае подразделение оформляется в той налоговой службе, к которой оно территориально относится. В Москве же правила несколько иные, в частности:

Аналогичное правило действует и на территории Санкт-Петербурга. В таких случаях уведомление в налоговое ведомство составляется по .

Подводя итог, следует отметить, что регистрация филиалов и представительств организации – обязательное мероприятие для всех юридических лиц. Осуществляется это в течение 30 дней с момента их создания.

При этом, оформиться в налоговом ведомстве обязаны все без исключения структурные единицы, а в ПФР и ФСС только те, которые имеют самостоятельный баланс, ведут бухгалтерию и работают через отдельный банковский счет.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Иногда забывают о таком аспекте предпринимательской деятельности, как создание обособленных подразделений. Казалось бы, зарегистрировал фирму и работай спокойно. Однако законодатель устанавливает массу различных обязанностей, которые необходимо будет исполнить.

Сразу отметим, что для ООО, в котором работает только сам учредитель никаких обособленных подразделений (далее – также «ОП», «обособка») открывать не нужно – такая обязанность будет только у тех, кто нанимает себе помощников по трудовым договорам.

Что такое обособка?

![]()

Зарегистрировать ООО можно и по адресу места проживания самого учредителя. Это может быть его дом или квартира. Если не создавать промышленных производств в многоквартирных домах, то квартира может вполне стать приемлемым вариантом для регистрации.

Если деятельность Общества будет осуществляться исключительно по адресу регистрации, то обособку создавать будет не нужно. Однако не каждый вид деятельности можно осуществлять, находясь только по одному адресу.

Например, если заниматься торговлей, то без открытия точек розничной продажи будет обойтись проблематично.

В этом случае деятельность ООО будет производиться не только по зарегистрированному адресу, но и в местах, отличных от него. Этот признак является первым, по которому нужно задуматься о создании ОП, но спешить с его открытием не нужно. Дело в том, что юридические нормы связывают регистрацию обособок с наличием рабочих мест по их адресам, если же рабочих мест там не создано, то обязанности не возникает.

Отличие обособки от филиалов и представительств

У многих может возникнуть путаница в голове, а что именно подразумевается под ОП? Согласно ст.55 ГК РФ к ним относятся представительства и филиалы. Но у них совершенно иной порядок создания, с внесением информации в ЕГРЮЛ.

Есть и иные виды обособок, о которых говориться в ст.11 НК РФ, и именно их нужно открывать, если деятельность компании осуществляется не только по её основному адресу.

Согласно данной норме, ОП представляет собой любое структурно обособленное от организации подразделение, где на сроки более одного месяца созданы рабочие места, являющиеся стационарными.

Исходя из формулировок нормы, ОП должно открываться только при совокупном соблюдении следующих правил:

- По месту ОП оборудованы рабочие места. Исходя из положений норм ст.209 ТК РФ, рабочее место представляет собой контролируемое работодателем место, куда в силу исполнения своих обязанностей должен прибыть работник, что трудится у данного работодателя по трудовому договору.

- Рабочее место является стационарным. Это означает, что работу выполняют не дистанционные работники, которые трудятся удаленно, а люди, что находятся непосредственно на местах, где созданы все необходимые условия для их работы.

- Рабочее место создано более чем на месячный срок. Любые иные рабочие места, что существуют меньшее количество времени, не влекут возникновения обязанности по открытию ОП.

Важно! Если с физическими лицами заключён не трудовой договор, а ГПХ, то обязанностей по открытию обособок не возникает, поскольку не оказание услуг по договорам ГПХ не влечёт возникновения рабочих мест.

Таким образом, если в ООО есть склад на окраине города, где хранятся партии товара, то, фактически, по адресу склада тоже осуществляется деятельность компании. Однако на этом складе нет ни охранника, ни сортировщика – только товар, находящийся под сигнализацией. В этом случае регистрировать обособку не нужно, поскольку рабочее место не оборудовано.

Если же на складе каждый день сидит сторож, и его рабочее место просуществует более чем 1 месяц, тогда необходимость в открытии ОП есть. Точно также, если ООО открывает какие-то торговые точки по городу – если там есть продавец, который работает на постоянной основе, то обособленное подразделение открывается.

В чём смысл открытия ОП?

![]()

Открытие обособок имеет значения для сбора налоговых отчислений. Согласно ст.230 НК РФ, НДФЛ за работников должен уплачиваться по месту нахождения ОП, в которых они трудятся.

При расширении бизнеса, ООО может открыть несколько ОП в разных городах своего присутствия. Соответственно, именно по месту нахождения каждой обособки за каждого работника, что трудится в них, и должен уплачиваться НДФЛ.

Если ООО зарегистрировано в Белгороде , а деятельность осуществляется в Старом Осколе, то тут вопросов нет – разные регионы, разные налоговые органы.

А как быть в том случае, если обособка создается буквально на соседней улице и имеет с головной организацией одну и ту же налоговую? В этом случае открывать ОП не нужно?

Формулировки закона не делают таких исключений. В законе сказано, что открывать обособки необходимо во всех случаях, когда место деятельности производится не по месту адреса регистрации ООО. Поэтому, во избежание проблем с ФНС, лучше регистрировать все ОП, даже если они находятся в том же регионе и будут состоять на учёте в одной налоговой инспекции с головным офисом.

Как открыть обособленное подразделение

Ст.84 НК РФ устанавливает, что постановка обособок на учёт производиться путём направления специальных сообщений в налоговые органы. Если ОП соответствует всем условиям о рабочем месте, то в месячный срок с момента его создания, согласно ст.23 НК РФ, в ФНС, где числиться на учёте ООО, нужно направить сообщение формы №С-09-3-1.

Важно! Направлять данный документ необходимо в инспекцию по месту учёта ООО, а не по месту открытия ОП – это довольно распространённая ошибка. Если направить сообщение напрямую в налоговый орган, в котором будет состоять на учёте обособка, то сообщение будет возвращено заявителю.

Сообщение формы №С-09-3-1 необходимо подписать руководителем ООО, либо уполномоченным доверенностью лицом. Доверенность необходимо будет приложить к сообщению, других документов прикладывать не нужно.

Сообщение можно подать и в электронном виде посредствам подписания его ЭЦП руководителя.