Бобрышев Артур Дмитриевич

к.э.н., доцент

Статья опубликована в журнале «Вестник Университета» (ГУУ) № 23, 2011

| Год | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

|---|---|---|---|---|---|---|---|---|---|---|

| Индекс | 260,4 | 2609,0 | 939,9 | 315,1 | 231,3 | 121,8 | 111,0 | 184,4 | 136,5 | 120,2 |

| Год | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|

| Индекс | 118,6 | 115,1 | 112,0 | 111,7 | 110,9 | 109,0 | 111,9 | 113,3 | 108,8 | 108,8 |

Это разрушение годами сложившейся, доказавшей всему миру свою эффективность, системы образования и переподготовки кадров. Это изъятие из хозяйственного оборота сверхдоходов от экспорта нефти и газа с их замораживанием в Стабилизационном фонде на счетах зарубежных банков и многие другие действия, имевшие результатом нарушение цикла расширенного воспроизводства. В итоге – многократное падение объемов хозяйственной деятельности и кризисное состояние экономики. В этих условиях на деятельность промышленных предприятий решающим оказалось воздействие следующих факторов, являющихся следствием воспроизводственных причин кризиса.

Во-первых, моральный и физический износ производственных основных фондов, имеющий следствием создание реальных препятствий для выпуска конкурентоспособной продукции. Средний износ основных фондов в промышленности составляет от 39,9 до 50,3% (в развитых странах – до 20%). Уровень загрузки производственных мощностей – 62% (в Европе – от 78 до 88%) .

Во-вторых, ликвидация действовавшей системы профессионально-технического образования и вызванное деградацией отечественной промышленности и науки падение престижа технических специальностей в ВУЗах привели к нехватке трудовых ресурсов востребованных сегодня специальностей и квалификации. Это подтверждают данные рейтингового агентства «Эксперт РА», согласно которым наибольший дефицит предприятия испытывают в производственно-техническом персонале и работниках инженерных специальностей (рисунок 1):

Рис. 1. Доля компаний, испытывающих дефицит работников различных категорий

В ноябре-декабре 2010 г. кадровый холдинг «АНКОР» провел исследование среди представителей HR-департаментов ведущих российских и международных компаний, оперирующих в России, с целью выявить дефицитные специальности и определить основные причины, способствующие развитию и ухудшению ситуации с профессиональными кадрами в России.

Наибольшие трудности для респондентов в последние два года вызвал подбор персонала в области продаж (45%), профильных технических специалистов (32%) и специалистов по информационным технологиям (23%). Причем среди сотрудников отдела продаж наиболее дефицитными оказались специалисты/менеджеры по продажам, далее – руководители отделов продаж, региональные директора и торговые представители.

Среди линейного персонала и рабочих наиболее востребованными являются: операторы и помощники операторов производственной линии, наладчики, механики, водители погрузчика, слесари, техники, машинисты, электромонтеры, комплектовщики, кладовщики, грузчики, заправщики, повара, кассиры и бармены.

Причин дефицита профессиональных кадров называется несколько, но основ-ные из них, по мнению опрошенных представителей HR-департаментов, это отсутствие на рынке кандидатов требуемого уровня подготовки из-за низкой квалификации соискателей (88% по Петербургу и 75% по Москве) и завышенных финансовых ожиданий кандидатов (49% по Петербургу и 44% по Москве). Данные цифры респонденты подкрепили высказываниями: «Молодежь в своём большинстве имеет ничем не подкрепленные амбиции и высокие «зарплатные» ожидания. При этом уровень образования и квалификации специалистов значительно снизился за последние 5 лет» и «Качество подготовки молодых специалистов отстает от потребностей современного производства» .

В-третьих, административное повышение цен на энергоносители, транспортных тарифов, опережающее темпы инфляции и рост цен на конечную продукцию, вызвали дальнейшее снижение рентабельности промышленного производства, рост числа убыточных предприятий и предприятий-банкротов. Анализ показал, что правительство и в будущем намеревается продолжить идти на поводу у монополистов в энергетике, планируя дальнейший опережающий рост тарифов на газ и электроэнергию. Согласно его перспективным планам , цена на газ должна будет повыситься к 2020 г. в 3,66 раза, на электроэнергию – в 2,65 раза, на железнодорожные перевозки – в 2,25 раза при общем росте цен менее чем в 2 раза. При этом основной скачок тарифов на услуги естественных монополий приходится на первую половину прогнозного периода: к 2015 году цена на газ должна вырасти в 3,3 раза, на электроэнергию – в 2,18 раза, на железнодорожные перевозки – в 1,84 раза при общем росте цен в 1,63 раза.

Очевидно, если сравнить намечавшийся и реальный рост тарифов с темпами инфляции (таблица 2), можно констатировать, что удорожание электрической и тепловой энергии и в постреформенные годы остается одним из важнейших факторов снижения эффективности российской экономики и банкротства предприятий (таблицы 3 и 4).

Таблица 2. Темпы инфляции в России (%)

* Следует иметь в виду, что рентабельность в отраслях ТЭК в 3-4 раза превышает аналогичный показатель в обрабатывающих отрасляхТаблица 4. Результаты рассмотрения арбитражными судами субъектов РФ дел о несостоятельности (банкротстве) в 2006-2010 гг.

| 2007 г. | 2008 г. | 2009 г. | 2010 г. | 2010 г. | |

|---|---|---|---|---|---|

| Количество дел, по которым проводилась процедура финансового оздоровления и производство по которым прекращено в связи с погашение задолженности | 39 | 33 | 38 | 53 | 91 |

| в % к итогу | 0,05% | 0,17% | 0,34% | 0,34% | 0,56% |

| Количество дел, по которым проводилась процедура внешнего управления и производство по которым прекращено в связи с восстановлением платежеспособности | 31 | 41 | 40 | 11 | 14 |

| в % к итогу | 0,04% | 0,21% | 0,28% | 0,07% | 0,09% |

| Количество решений о признании должника банкротом и об открытии конкурсного производства | 77 447 | 19 238 | 13 916 | 15 473 | 16 009 |

| в % к итогу | 99,77% | 98,97% | 98,49% | 98,78% | 97,98% |

| Количество дел, по которым прекращено производство в связи с утверждением мирового соглашения | 106 | 126 | 126 | 127 | 225 |

| в % к итогу | 0,14% | 0,65% | 0,89% | 0,81% | 1,38% |

| ИТОГО: | 76 623 | 19 438 | 14 130 | 15 664 | 16 339 |

В-четвертых, воспроизводственные причины кризиса имели следствием критическое снижение расходов на НИОКР , массовую ликвидацию подразделений заводской науки, НИИ и КБ; использование амортизационных отчислений не на цели реновации, а на пополнение оборотных средств. В 2006 г. внутренние затраты на исследования и разработки в нашей стране составили (по паритету покупательной способности) 5,4% от уровня США, 13,4% от уровня Японии и 21,5 от уровня Китая . Затраты на НИОКР в процентах к валовому внутреннему продукту никак не могут преодолеть планку в 1,03% , тогда как в советское время они достигали 2,3–2,5%. По сравнению с 1995 г. в 2008 г. количество научных организаций сократилось на 10%, численность научного персонала – на 28% . Число конструкторских бюро и научно-исследовательских, проектно-конструкторских подразделений на предприятиях снизилось на 24-25%, а проектных и проектно-изыскательских организаций – в 5 раз! Результаты не замедлили сказаться. Положение России в мире по удельному весу организаций, осуществлявших технологические инновации, в общем числе организаций промышленного производства сегодня характеризуется данными, приведенными на рисунке 2. По структуре затрат на технологические инновации Россия также продолжает оставаться в числе развивающихся стран, преимущественно приобретая машины, оборудование и программные средства (таблица 5).

Рисунок 2. Удельный вес организаций, осуществлявших технологические инновации, в общем числе организаций промышленного производства

Таблица 5. Структура затрат на технологические инновации организаций промышленного производства по видам инновационной деятельности (%)

| Всего | Исследования и разработки, выполненные собственными силами | Исследования и разработки, выполненные сторонними организациями | Приобретение машин, оборудования, программных средств | Приобретение новых технологий | Прочие зат- раты на тех- нологические инновации |

|

|---|---|---|---|---|---|---|

| Россия | 100 | 10,3 | 8,3 | 56,7 | 1,8 | 22,9 |

| Европа | ||||||

| Бельгия | 100 | 30,3 | 13,4 | 34,8 | 21,5 | - |

| Болгария | 100 | 6,3 | 1,3 | 88,8 | 3,6 | - |

| Германия | 100 | 47,2 | 8,9 | 24,4 | 2,8 | 16,7 |

| Греция | 100 | 13,3 | 2,3 | 83,0 | 1,4 | - |

| Дания | 100 | 64,0 | 16,8 | 16,1 | ... | - |

| Ирландия | 100 | 27,4 | 4,2 | 63,9 | 4,4 | - |

| Испания | 100 | 39,9 | 19,4 | 29,6 | 2,9 | 8,2 |

| Италия | 100 | 35,3 | 7,4 | 51,8 | 5,5 | - |

| Люксембург | 100 | 74,1 | 1,3 | 21,8 | 2,8 | - |

| Нидерланды | 100 | 63,2 | 15,0 | 19,9 | 1,9 | - |

| Норвегия | 100 | 61,0 | 20,3 | 15,5 | 3,3 | - |

| Португалия | 100 | 20,0 | 6,3 | 72,4 | 1,4 | - |

| Румыния | 100 | 13,9 | 3,7 | 80,5 | 1,9 | - |

| Словакия | 100 | 7,2 | 2,5 | 89,2 | 1,1 | - |

| Франция | 100 | 68,9 | 19,8 | 9,7 | 1,6 | - |

| Чешская Республика | 100 | 18,3 | 14,4 | 43,5 | 23,7 | - |

| Швеция | 100 | 64,4 | ... | 17,5 | 2,3 | - |

Отрадно, что данные статистики неизменно указывают на стабильный рост создаваемых и применяемых прогрессивных технологий. За последние восемь лет количество вновь созданных передовых производственных технологий возросло на 24%, а число используемых – в 2,6 раза. Однако при этом, доля вновь созданных прогрессивных технологий, в общем количестве используемых снизилось за тот же период с 10 до 5% . Очевидно, что идет массированное внедрение импортных технологических процессов, выведенных из производства на Западе. В отдельных отраслях и областях жизнедеятельности зарубежные товары и технологии завоевали практически стопроцентное господство при полном отсутствии отечественных товаров-заменителей.

В-пятых, воспроизводственные причины кризиса имеют следствием хронический недостаток кредитно-денежных ресурсов на пополнение оборотных средств и осуществление инвестиционной деятельности предприятий. Несмотря на беспрецедентное снижение ставки рефинансирования ЦБ РФ (в мае 2011 г. – 8,25%, в то время, как, например, в мае 1994 г. она достигала 205%) , кредитные ресурсы остаются трудно доступными для промышленных предприятий в силу их дороговизны по отношению к средней рентабельности продукции промышленности (см. таблицы 3 и 6).

Таблица 6. Реальные ставки инвестиционного кредитования некоторых московских банков (май 2011 г.)*

Для расчетов приняты следующие условия: запрашиваемый кредит составляет 15 млн. рублей сроком на 1 год. Выдается под залог недвижимости, оборудования и/или готовой продукции. Обеспечение составляет 143% от суммы кредитаВ-шестых, влияние воспроизводственных причин кризиса на деятельности промышленных предприятий сказывается через неразвитость адекватной требованиям рынка производственной инфраструктуры промышленности – комплекса отраслей, обеспечивающих внешние условия для развития производства. Она включает в себя грузовой транспорт, дороги, электро-, газо- и водоснабжение, складское и коммунальное хозяйство, связь, информационное обслуживание.

Производственные активы инфраструктурных отраслей крайне устарели. Износ основных фондов транспортной системы достиг 55-70% и продолжает нарастать. В газотранспортной отрасли он составляет в среднем 56%, причем 14% трубопроводов (по протяженности) уже выработало нормативный срок службы, а 1/3 оборудования газораспределительных станций требует замены. Износ магистральных трубопроводов превышает 70%. Такая же картина складывается и в других отраслях инфраструктуры .

В-седьмых, одним из важных факторов, оказывающих существенное влияние на деятельность промышленной компании в условиях кризиса, является несоответствие сферы обращения средств производства и потребительских товаров потребностям и уровню развития промышленности. Несмотря на внешне бросающееся в глаза изобилие торговых организаций и посреднических фирм, качество товаропроводящей распределительной сети, особенно в части продукции производственно-технического назначения, оставляет желать лучшего. Высокие таможенные пошлины на ряд импортных материалов превращают сделки по их приобретению в нелегальный бизнес. Отсутствие нормативного регулирования уровня торговой надбавки многократно удорожает продукцию промышленности при ее перепродаже через посредников. Крупные торговые сети выдвигают кабальные условия для вхождения производителя на их торговые площадки. У предприятий часто возникают непреодолимые сложности при покупке мелких партий материалов или комплектующих, что также ведет к удорожанию их продукции для конечного потребителя.

Можно и далее продолжить аргументацию определения основных факторов, оказывающих влияние на деятельность российских компаний вследствие действия эндогенных причин возникновения кризисов. Однако, так как данный вопрос весьма обширен, ограничимся их классификацией, предложенной нами в таблице 7:

Таблица 7. I. Группа факторов, связанная с эндогенными по отношению к экономической системе причинами возникновения кризисов

| № | Причины кризисов | |

|---|---|---|

| I.1. | Воспроизводственные | I.1.1. Недостаток трудовых ресурсов (абсолютный или относительный – дефицит работников нужных специальностей и/или квалификации) |

| I.1.2. Недостаток кредитно-денежных ресурсов (дефицит оборотных средств, высокие процентные ставки за кредит) | ||

| I.1.3. Моральный и физический износ производственных основных средств, препятствующий выпуску конкурентоспособ-ной продукции | ||

| I.1.4. Неразвитость производственной инфраструктуры (транспорт, связь, коммуникации, обеспечивающие продвижение товаров и услуг от производителя до потребителя) | ||

| I.1.5. Несоответствие сферы обращения средств производства и потребительских товаров потребностям производства | ||

| I.1.6. Опережающий рост цен на энергоносители, сырье, транспортные услуги по отношению к ценам на конечную продукцию | ||

| I.1.7. Критическое сокращение расходов на НИОКР, использование амортизации не на цели реновации основных средств | ||

| I.1.8. Ликвидация подразделений заводской науки, отраслевых НИИ и КБ | ||

| I.2. | Структурные | I.2.1. Падение спроса на продукцию компаний отраслей-аутсайдеров (затоваривание готовой продукцией, избыточность мощностей, отсутствие оборотных средств, безработица, банкротство) |

| I.2.2. Дефицит мощностей (ресурсов) компаний отраслей-лидеров (нехватка трудовых, финансовых, материально-технических ресурсов; острая потребность в техническом перевооружении) | ||

| I.3. | Институциональные | I.3.1. Превалирование в экономической системе компаний организационно-правовых форм и форм собственности, сдерживающих их эффективное функционирование |

| I.3.2. Отсутствие правового регулирования новых форм организации хозяйственной деятельности | ||

| I.3.3. Сохранение многоукладности экономики (воспроизводство производительных сил и продукции, относящихся к устаревшим технологическим укладам) | ||

| I.4. | Организационно-экономические | I.4.1. Несоответствие состава и содержания рыночной инфраструктуры изменяющимся потребностям производства |

| I.4.2. Преимущественный консерватизм действующих форм организации производства и управления | ||

| I.5. | Государственно-экономические | I.5.1. Консерватизм форм и методов государственного регулирования экономики |

| I.5.2. Ограничения, запреты и уголовное преследование за отдельные виды деятельности | ||

| I.6. | Конъюнктурные | I.6.1. Сохранение приоритета экспортно-сырьевой направленности экономики |

| I.7. | Внешнеэкономические | I.7.1. Разрушение хозяйственных связей с контрагентами в ближнем зарубежье |

| I.7.2. Падение рыночной капитализации российских компаний | ||

| I.7.3. Исчерпание возможностей кредитования за рубежом | ||

| I.7.4. Эмбарго на продажу российским компаниям ключевых технологий | ||

| I.7.5. Свертывание иностранных инвестиций |

При анализе факторов, обусловленных действием внешних по отношению к экономической системе причин кризисов, особо следует остановиться на группе факторов, вызванных технологическими обстоятельствами. Согласно положениям теории долгосрочного технико-экономического развития , нынешнее поколение является свидетелем перехода от текущего, пятого, технологического уклада (ТУ) – информационного – к шестому, становление и рост которого будут определять глобальное развитие в ближайшие два-три десятилетия. Ключевым фактором действующего ТУ является микроэлектроника и программное обеспечение. В число производств, образующих его ядро, входят производства электронных компонентов и устройств, электронно-вычислительной техники, радио- и телекоммуникационного оборудования; лазерного оборудования; услуги по обслуживанию вычислительной техники .

Граница между современным и нарождающимся ТУ лежит в глубине проникновения технологии в структуры материи и масштабах обработки информации. Если пятый ТУ основывается на применении достижений микроэлектроники в управлении физическими процессами на микронном уровне, то шестой ТУ предполагает применение нанотехнологий, оперирующих на уровне одной миллиардной метра. В настоящее время шестой ТУ выходит из начальной фазы развития в фазу роста. Его расширение сдерживается, как незначительным масштабом и неотработанностью соответствующих технологий, так и неготовностью социально-экономической среды к их широкому применению. Хотя расходы на освоение новейших технологий и масштаб их применения растут по экспоненте, общий вес шестого ТУ в структуре современной экономики остается незначительным. Предполагается, что качественный скачок произойдет после завершения структурной перестройки ведущих экономик мира и перехода нового ТУ к фазе роста, ожидаемых в середине следующего десятилетия. По имеющимся прогнозам научного фонда США, к 2015 г. годовой оборот рынка нанотехнологий достигнет 1-1,5 трлн. долл .

В их числе востребованных останутся несущие отрасли предшествующего пятого ТУ, такие, как: электротехническая, авиационная, ракетно-космическая; атомная; приборостроение; станкостроение; образование; связь. Наряду с ними связанная с распространением нового ТУ революция охватывает здравоохранение (эффективность которого многократно возрастает с применением клеточных технологий и методов диагностики генетически обусловленных болезней) и сельское хозяйство (благодаря применению достижений молекулярной биологии и генной инженерии), а также создание новых материалов с заранее заданными свойствами. Благодаря по-явлению наноматериалов, в число несущих отраслей нового ТУ также войдут: химико-металлургический комплекс, строительство, судо- и автомобилестроение .

Начавшаяся объективная трансформация приоритетов технологического развития естественным образом вызовет кризисные явления в промышленном производстве и сопряженных с ним сферах общественно-экономической деятельности.

В качестве основных возможных проявлений воздействия технологических причин кризиса на деятельность компаний в этих условиях можно назвать следующие:

1. Исчерпание потенциала преобладающих поколений техники во всех ее проявлениях. В первую очередь это коснется характеристик и типов применяемых технологических процессов. Такие параметры, как трудо-, энерго- и материалоемкость, количество переделов, негативное воздействие на окружающую среду должны будут радикально пересмотрены;

2. Повышение удельной мощности энергоустановок, исчерпание и/или снижение уровня использования доступных источников углеводородного сырья для целей энергетики, развитие альтернативных способов получения энергии вызовет изменение структуры источников энергии для производственных целей;

3. Появление новых, более совершенных материалов с ранее недоступными свойствами, будет иметь следствием необходимость в изменении методов их обработки, состава и структуры парка оборудования предприятий;

4. Перечисленные обстоятельства, а также новые технологические возможности, открывающиеся в условиях действия шестого ТУ, приведут к изменению структуры спроса на продукцию, как производственно-технического назначения, так и потребительские товары в пользу современных образцов.

В обобщенном виде классификацию всей совокупности основных факторов, оказывающих влияние на деятельность российских компаний вследствие действия экзогенных причин возникновения кризисов, можно представить следующим образом (таблица 8):

Таблица 8. II. Группа факторов, связанная с экзогенными по отношению к экономической системе причинами возникновения кризисов

| № | Причины кризисов | Факторы, оказывающие влияние на деятельность компании |

|---|---|---|

| II.1. | Технологические | II.1.1. Исчерпание потенциала преобладающих поколений техники |

| II.1.2. Изменение структуры спроса на продукцию в пользу современных образцов | ||

| II.1.3. Появление новых, более совершенных технологий, материалов | ||

| II.1.4. Изменение структуры источников энергии | ||

| II.2. | Демографические | II.2.1. Относительное имеющимся местам приложения труда перенаселение |

| II.2.2. Депопуляция в силу естественных или искусственно вызванных причин | ||

| II.2.3. Увеличение демографической нагрузки на природную среду | ||

| II.3. | Природно-экологические | II.3.1. Исчерпание доступных запасов природного сырья |

| II.3.2. Чрезмерное загрязнение окружающей среды, повышенные расходы на природоохранные мероприятия | ||

| II.3.3. Чрезвычайные природные явления (извержения вулканов, землетрясения, цунами, таяние ледников) | ||

| II.4. | Социокультурные | II.4.1. Стагнация в развитии науки |

| II.4.2. Разрушение эффективной системы образования, подготовки кадров | ||

| II.4.3. Отсутствие национальной идеи | ||

| II.4.4. Деградация культуры, этики, идеологии в обществе | ||

| II.5. | Психологические | II.5.1. Неверие в возможность самореализации специалиста в действующих социально-политических и экономических условиях |

| II.5.2. Разлагающее влияние коррупции во всех слоях общества | ||

| II.5.3. Многократный разрыв в доходах богатейших и беднейших групп населения | ||

| II.6. | Государственно-правовые | II.6.1. Кризис государственной власти, сращивание аппарата представительной и исполнительной власти с криминалитетом |

| II.6.2. Масштабная легализация доходов, полученных незаконным путем | ||

| II.6.3. Молчаливое признание результатов незаконной приватизации | ||

| II.6.4. Распространение не легитимных методов построения хозяйственных отношений | ||

| II.6.5. Слабость и ангажированность общегражданской и арбитражной судебных систем | ||

| II.6.6. Порочность законодательства о банкротстве – основного инструмента уничтожения промышленного потенциала | ||

| II.7. | Военно-политические | II.7.1. Изъятие из хозяйственного оборота ресурсов, направляемых на финансирование военных действий и компенсацию последствий внутренних социальных конфликтов |

| II.7.2. Физическое разрушение производственного потенциала предприятий регионов, в которых происходят вооруженные конфликты | ||

| II.7.3. Утрата профессиональной квалификации жителями, проживающими в регионах локальных конфликтов |

Если проанализировать предложенные в таблицах 7 и 8 факторы, которые оказывают влияние на деятельность компании в результате кризисных явлений в экономике, с позиции возможности их преодоления силами предприятий, то получим следующее распределение (таблица 9).

Сегодня, в условиях жесткой конкурентной борьбы, каждый рассчитывает только на себя. Кто-то делает ставку на сезонный бизнес, чтобы воспользоваться кратковременными подъемами покупательской активности и получить максимальную прибыль. А у кого-то, наоборот, из-за фактора сезонности возникают существенные проблемы с падением объемов продаж и последствиями этих спадов.

Товарооборот – это объем продаж товаров торговой организацией в денежном выражении за определенный период времени.

На объем продаж, динамику и выполнение плана оборота розничной торговли оказывают влияние различные факторы, связанные:

1. с изменением цен и количества проданных товаров;

2. с изменением численности населения и продажи товаров на одного человека;

3. с изменением обеспеченности рабочей силой и уровня производительности труда;

4. с обеспеченностью товарными ресурсами;

5. с сезонностью продаваемой продукции.

Одним из важных факторов, влияющих на объём продаж на предприятиях является фактор сезонности. В таблице приведены, типы продукции, которые востребованы в определённые периоды года.

Таблица 1

Востребованность продукции в различные периоды года

|

Праздники и даты |

Востребованные товары |

|

|

ноябрь-январь |

новогодние товары, сувениры, открытки, продукты питания, напитки алкогольные и безалкогольные, бытовая техника, одежда, косметика, пиротехника и др. |

|

|

февраль-март |

День Св. Валентина (14 февраля). День Защитника Отечества (23 февраля). Международный женский день (8 марта). |

сувениры, цветы, открытки, кондитерские изделия, алкогольные напитки, одежда, косметика, парфюмерия и др. |

|

март-апрель |

яйца, мука, куличи, пищевые красители, свечи |

|

|

товары для пикников, алкогольные напитки, цветы и др. |

||

|

август-октябрь |

канцелярские товары, учебники, одежда, обувь, компьютеры и оргтехника. |

Считается, что сезонные колебания объемов продаж практически всегда негативно отражаются на деятельности компании. Необходимо рассмотреть все плюсы и минусы подобных явлений.

Риск замораживания оборотных средств.

При значительной зависимости годовых объемов продаж от внешних факторов (например, погоды) можно столкнуться с проблемами даже в тот период, когда ожидается максимальный рост потребительского спроса.

Текучка и дефицит квалифицированных сотрудников.

Для того чтобы сократить издержки, руководители многих сезонных предприятий либо сокращают часть сотрудников на период затишья, либо изначально набирают работников только на сезон, либо снижают уровень оплаты труда. Но к началу сезона роста потребительского спроса у компаний часто возникают проблемы с подбором квалифицированного персонала.

Разработка и запуск новых продуктов.

Время снижения потребительской активности удобно использовать и для того, чтобы разработать и запустить в производство новые продукты, которые в последующем пополнят ассортиментный перечень компании и помогут увеличить объемы продаж.

Обучение персонала, подготовка к работе в сезон.

Многие предприятия во время падения потребительского спроса уделяют большое внимание вопросам повышения квалификации персонала, чтобы подготовить людей к качественной работе в период роста объема продаж.

И это лишь некоторые явления, связанные с сезонностью бизнеса, и последствия, вызванные ею. Предприятиям, объемы продаж которых зависят от сезонных колебаний, необходимо проводить мероприятия по сбыту продукции. Как показывает практика, в зависимости от интенсивности продаж, необходимы различные стимулирующие мероприятия. Данные мероприятия приведены на рисунке 1.

Рис.1 Зависимость мероприятий от интенсивности продаж

На примере предприятия ООО «Модерн» проведен анализ влияния фактора сезонности на объём продаж. Анализ проводился по данным реализации приправ торгового предприятия г. Кемерово. Данный анализ показал, что, фактор сезонности оказывает большое влияние на объём продаж приправ.

Рис. 2 Динамика продаж продукции под влиянием фактора сезонности

Из данных графика видно, что в июле-августе (период засолки) происходит рост продажи приправы для капусты, помидоров и огурцов. В следующих месяцах продажи данной продукции сводятся к нулю. В ноябре-декабре увеличиваются продажи зелени (лук, петрушка и укроп). Это обусловлено тем, что зелень, запасённая с лета, заканчивается и появляется необходимость покупки сушеной зелени. В декабре резко подскакивают продажи приправы для курицы. Такая динамика связана с наступлением новогодних праздников. Для получения более высокой прибыли мероприятия по стимулированию продаж необходимо планировать и проводить с учетом сезонных колебаний продаж.

Проанализировав влияние сезонности на продажи продукции, можно сделать вывод, что фактор сезонности, безусловно, является важнейшим фактором, влияющим на объемы продаж приправ. Следует отметить, что сезонность не стоит рассматривать только как отрицательное явление, ведь, анализ рынка сбыта и правильное стимулирование продаж, может привести к еще большим продажам, а как следствие, к росту чистой прибыли предприятия.

Сезонность - устанавливаемая закономерность внутригодичной динамики объёма продаж.

В зависимости от времен года уровень продаж отдельных товаров увеличивается или уменьшается. Это связанно с сезонным изменением спроса показателей на отдельные товары.

Сущность анализа сезонности сводится к выявлению конфигурации сезонной волны, измерению сезонных колебаний и определению на этой основании периодов роста и сокращения объема товаров. Изменение сезонных волн оборота изучаются на основании данных трех или более лет.

Важнейшими задачами, рассматриваемые в ходе исследования сезонности являются:

- 1. Определение наличия сезонности, численное выражение проявления сезонных колебаний и выявление их силы и характера в различных фазах годичного цикла.

- 2. Характеристика факторов, вызвавших сезонные колебания.

- 3. Оценка последствий, к которым приводят сезонные колебания.

- 4. Математическое моделирование сезонности.

- 5. Для изменения сезонных колебаний статистической предложены различные методы:

- а)метод простой средней

- б)метод скользящей средней

- в)метод анализа с применением математических функций.

Оценка сезонных колебаний объема продаж предприятия торговли производится на основе следующей методики.

1. Рассчитываем среднеквартальный объем продаж i-ого года:

где: iкв- среднеквартальный объем продаж i-ого года, руб;

Тi объем продаж i-ого года, руб.

2. Сезонные колебания продаж по кварталам года определяем по формуле:

где: Сij- сезонные колебания объема продаж j-ого квартала i-ого года,%;

Тij- объема продаж j-ого квартала i-ого года, руб;

iкв- среднеквартальный объем продаж i-ого года, руб.

3. Первоначальные индексы сезонности равны:

где: Jjсез.перв.- первоначальный индекс сезонности j-ого квартала,%;

n- количество лет за которые взяты данные для расчетов

Коэффициент поправки:

где: Кп- коэффициент поправки;

- ?Jjсез.перв.- сумма первоначальных индексов сезонности, %.

- 4. Уточненные индексы сезонности равны :

где: Jjсез.ут- уточненный индекс сезонности j-ого квартала, %;

Jjсез.перв.- первоначальный индекс сезонности j-ого квартала, %;

Кп- коэффициент поправки.

Среднеквартальный товарооборот увеличивается ежегодно равномерно, минимальное значение 41015,0 максимальное 72902,7 тысяч рублей.

Теперь рассчитаем сезонные колебания объема продаж по кварталам года:

Сij=Tij/Tср.iкв * 100%, (6)

Сij-сезонные колебания объема продаж i-года j-квартала,

Tij- объем продаж i-года j-квартала.

Tср.iкв-среднеквартальный объем продаж i-года.

По кварталам нарастающие результаты торговой деятельности по магазину «Перекресток». Сезонные колебания объема продаж по кварталам увеличиваются равномерно. Однако в четвертом квартале t+2, прошлом и отчетном году наблюдается резкое увеличение, по сравнению с третьим кварталом.

Рассчитаем уточнённый индекс и коэффициент поправки:

1)Кп=400/400,04=0,99990001 2) iуточ=iперв.*Кп.

Коэффициент поправки равен - индекс уточненный будет равен первоначальному.

Проведенный анализ показал, что объем продаж увеличивается равномерно ежеквартально, что связано с повышением спроса на продаваемую продукцию. Сезонные колебания имеют тенденцию роста, увеличивается в каждом квартале анализируемых лет.

Важное значение при этом имеет учет влияния сезонных колебаний. Например, для геологоразведочных компаний в России сезонность имеет ярко выраженный характер - основной период активной работы, связанной с геологоразведкой приходится на октябрь-апрель, поскольку именно в это время можно обеспечить перемещение бригад и оборудования по пересеченной местности (в тайге или тундре по «зимнику»). Это и определяет годовой производственный цикл в следующей схеме - поздней весной, летом и ранней осенью проведение подготовительных работ и тщательное планирование, а с октября по апрель - оперативное управление производственным процессом. Но это создает и сложности, в частности, в управлении финансами компании, поскольку практически все проекты при таком подходе являются инвестиционными и требуют вливания средств на протяжении нескольких месяцев (до 6-8 мес.) до начала активной фазы работ. А оплату выполненных работ компания получает уже на завершающих стадиях проектов - по итогам проведения физических наблюдений.

Влияние сезонных колебаний на добычу нефти, связанных с организацией производственного процесса, не настолько критично. Обусловлено это развитием технологий строительства, которые сегодня способны обеспечить непрерывность процесса добычи углеводородов в любое время года. Однако до сих пор сохраняется влияние сезонных колебаний температуры закачиваемой воды на выработку запасов нефти. Связано это с тем, что в холодное время года закачиваемая вода может иметь температуру существенно ниже пластовой температуры, что приводит к изменению фильтрационно-емкостных свойств продуктивных пластов и как следствие - к потерям в добыче нефти. Такие потери могут составить до 0,3-1 % от накопленной добычи нефти. Все это требует от добывающих компаний проведения дополнительного комплекса мероприятий, нацеленных на сокращение потерь в добыче нефти (утепление водоводов, обеспечение подогрева нагнетаемой воды, изменение цикличности закачки воды и т.д.). Что касается транспортировки углеводородов, то здесь важно учитывать, каким образом будет осуществляться транспорт, с использованием магистральных нефтепроводов или через водные пути транспорта нефти и газа, включая схемы вывоза по Северному морскому пути и иные трассы. При использовании водного транспорта нефти и газа имеются ограничительные условия, которые обусловлены влиянием сезонных колебаний: ледовый режим, ограничение грузоподъемности танкеров, сезонность транспортировки.

Также важно учитывать сезонные колебания, связанные с балансом спроса и предложения внутри и за пределами страны на нефть и газ, с ремонтными работами на нефтеперерабатывающих заводах, которые проводятся, как правило, в конце лета - начале осени, активностью в агропромышленном комплексе (посевная, уборочная).

Таким образом, влияние сезонных колебаний ощущают на себе практически все компании нефтегазового сектора, что заставляет их следовать определенным правилам и учитывать возможные ограничения в управлении бизнесом:

- при выявлении сезонных зависимостей производства и продаж - проведение анализа сезонности должно основываться на временных рядах, охватывающие несколько лет (около 3 лет) ритмичной деятельности компании и современных методах статистической обработки данных;

- при проведении сравнительного анализа - сравнение показателей работы компании (объемы добычи, запасов, транспортировки, продажи, выручка, маржинальный доход, операционные расходы) за различные периоды времени должно проводиться с учетом сезонности, чтобы сравниваемые данные были сопоставимы;

- при формировании моделей планирования - среднесрочные и долгосрочные модели планирования должны учитывать сезонные колебания в объемах мирового и внутреннего потреблении углеводородов и возможного изменения цен;

- при построении прогнозов деятельности компании и проведении анализа «что если» - оперативный прогноз и моделирование должны быть чувствительными к изменению внешних факторов, и оперативно реагировать на их изменение, вызванные как сезонными колебаниями, так и изменениями факторов внутри сезона.

Для решения данных задач с учетом сезонности используются BI-системы.

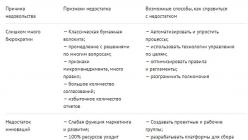

Что могут BI-системы?

Интерес к различным ИТ-системам компании нефтегазового сектора стали проявлять с момента их появления на российском рынке. Сегодня можно уверенно говорить о том, что нефтегазовая отрасль - одна из лидеров в сфере автоматизации собственного производства. Так, начиная с 90-х годов предприятия отрасли активно внедряли технологические системы управления (АСУТП), в 2000-е годы - системы бизнес-планирования и бизнес-анализа. Данные решения были направлены, в первую очередь, на то, чтобы осуществлять учетную функцию. Чаще всего это были системы ERP класса либо собственные разработки, которые на первых этапах, как правило, закрывали задачи материального, управленческого и бухгалтерского учета предприятия. Немного позднее с использованием таких систем были автоматизированы и другие направления деятельности (продажи, логистика, закупка и т.д.). Однако на сегодняшний день такие системы не способны учитывать внешние факторы и не позволяют осуществлять серьезную аналитику по разнообразным параметрам. А анализировать на сегодняшний день компаниям нефтегаза требуется очень много: динамику продаж, структуру каких-либо показателей, проводить факторный анализ, выявлять зависимости, оценивать сезонные колебания и их влияние на те или иные процессы компании (см.рисунок) . Последний фактор важно учитывать как в процессе анализа деятельности, поскольку его игнорирование может привести к ошибкам за счет сравнения несопоставимых массивов информации при построении прогнозов и планов, поскольку неверный прогноз или план, который не учитывает коэффициенты сезонности, может привести к финансовым потерям, простою оборудования или затовариванию склада.

Именно поэтому мы наблюдаем сейчас довольно высокий спрос на решения класса Business Discovery, которые позволяют бизнес-пользователям самостоятельно выполнять анализ деловой информации и на основе этого принимать обоснованные и взвешенные решения. Например, современные BI-средства позволяют проводить поиск зависимостей различных показателей работы компании и учесть влияние сезонных колебаний на экономические и производственные показатели, оценить возможное влияние смещения границ сезонов (аномальные погодные условия). Кроме того, BI-системы позволяют смоделировать различные ситуации, связанные с необходимостью ликвидации отклонений, возникших в связи с влиянием сезонности (например, повышение производительности для выхода на плановые объемы, увеличение сроков выполнения работ для достижения целевых показателей и т.д.).

Как компания приходит к тому, что ей необходим BI-инструмент? Прежде всего, импульсом к внедрению нового бизнес-приложения являются серьезные изменения в бизнесе (слияние компаний, выделение подразделения в самостоятельную бизнес-единицу и т.п.), наличие «морально» устаревшей системы, обновление которой может не принести того эффекта, который можно получить от использования BI, либо ситуация, когда в компании накоплен большой массив данных, аналитическая работа с которыми позволит оптимизировать деятельность компании и найти дополнительные точки экономии внутри компании.

Базовые требования при выборе BI-системы:

. Обеспечение анализа всего исторического массива информации - во многих случаях речь идет о необходимости обработки накопленной за 3-5 лет информации. Здесь есть свои особенности, связанные, например, с тем, что эксплуатируемые информационные системы достаточно часто «эволюционируют», в них постоянно вносятся какие-либо изменения, которые сказываются как на структуре хранимых данных, так и на модификации самих «условно постоянных» данных (в частности это такие случаи как добавление новых таблиц в базы данных, модификации существующих, переименование предприятия, изменение структуры предприятия и т.д.);

. Высокая скорость обработки запросов пользователей - большое количество источников данных и их значительные объемы не должны быть препятствием для получения ответов на вопросы бизнеса. Сегодня уже никто не готов ждать не то, что несколько дней, несколько часов, чтобы выяснить причины отклонения каких-либо показателей работы предприятия от плановых. А обрабатывать порой приходится десятки терабайт информации, которая может поступать из 10-15, а иногда и большего количества источников;

. Малые сроки внедрения инструмента бизнес-анализа - зачастую важна не только скорость обработки запросов, но и скорость внедрения инструмента бизнес-анализа. Проекты длительностью 10-12 месяцев и более означают для собственников и менеджеров бизнеса значительные потери, которых можно и нужно избежать. Поэтому из всего множества предложений на рынке нужно выбрать именно то решение, которое будет наиболее сбалансировано по стоимости, срокам внедрения и возможностям;

. Гибкость инструмента и его доступность для бизнеса - в связи с тем, что набор источников непостоянен, периодически появляются новые области для анализа, становятся доступными внешние для предприятий источники (сайты, ресурсы информационных агентств, мониторинговых компаний) инструмент бизнес-анализа должен обеспечивать возможности гибкой перенастройки. При этом важно, чтобы инструмент обеспечивал неизменность модели для бизнес-пользователя в случае изменения набора источников и ее развитие в случае добавления новых областей анализа.

Как показывает наша практика, инициатором внедрения BI со стороны самих компаний чаще всего является финансово-экономический департамент. И это логично, поскольку представители именно этого департамента отвечают за оценку и повышение эффективности работы компании в целом и ее отдельных ЦФО. Так, среди наших проектов (внедрялась BI-cистема на базе платформы Qlik View): основным заказчиком внедрения в компании «Геотек Холдинг» выступил финансовый директор, в компании «Газпромнефть» - департамент экономики и финансов дирекции региональных продаж. Нередко внедрение ВI инициирует и само руководство в стремлении повысить уровень управляемости компанией.

Как происходит внедрение BI?

Но чтобы внедрение BI-системы себя оправдало и принесло ожидаемый эффект, необходимо учесть все «подводные камни» проекта еще на этапе планирования. По опыту работы с такими компаниями как «Газпромнефть», «ГЕОТЕК Холдинг» и ТНК BP мы можем уверенно говорить о том, что успешно проект может быть внедрен лишь при условии, что в нем учтены отраслевая специфика и на момент внедрения в компании «поставлен» бухгалтерский учет. При таких условиях BI-система становится рабочим инструментом практически всех подразделений компании уже через несколько месяцев. В противном случае ИТ-интегратору, который будет проектировать BI-систему, предстоит привести в порядок учетные системы и нормативно-справочную информацию нефтегазовой компании, повышая, таким образом, качество необходимых для работы с BI-инструментом данных. Безусловно, огромное значение при этом имеет выбор подрядчика и отраслевая экспертиза ИТ-компании, так как ограничиться типовой реализацией проекта в подобных случаях она не сможет - этому будет предшествовать большая работа с первичной информацией. И здесь чем больше опыта и знаний отраслевых нюансов - тем быстрее и качественнее будет реализовано BI-приложение.

В общем виде методология внедрения BI-системы представляет собой четыре этапа (см. схему) : подготовка, проектирование, внедрение и введение в эксплуатацию. При этом первый этап является ключевым, поскольку очень многое зависит от того, насколько хорошо будут выстроены коммуникации между командой исполнителя и заказчиком, как будут распределены роли между участниками проекта и составлен план-график работ с контрольными точками (результатами). Основная задача второго этапа - разработать архитектуру и описать все детали проекта BI-cистемы, которая могла бы не только органично вписаться в существующие бизнес-процессы, но и предполагала возможность масштабирования системы как по объему данных, так и по количеству пользователей. На этапе реализации идеологам проекта со стороны заказчика представляется готовое решение со всеми функциональными возможностями. Ее тестируют и оценивают, при необходимости - вносят необходимые коррективы и готовят инструкции для работы с новой системой. И, наконец, на четвертом этапе BI-решение вводится в опытную эксплуатацию. Здесь определяются отчетные периоды, на протяжении которых будет использоваться система для подготовки отчетной аналитики. Как только она будет подготовлена и тщательно изучена на предмет каких-либо неточностей, новую BI-cистему запускают в эксплуатацию.

Что меняется с появлением BI?

Cамое главное, что происходит с внедрением BI-cистемы - это существенное сокращение рутинных процессов и возможность перейти непосредственно к аналитической работе в разрезе тех показателей, которые актуальны в конкретный период времени. При этом «глубина» анализа зависит только от конкретной задачи и пожеланий пользователя: начиная с самого нижнего уровня и заканчивая макроэкономическими показателями, оценкой перспектив того или иного инвестиционного проекта.

Особое место среди факторов, оказывающих влияние на развитие деятельности организации в сфере услуг, занимает фактор сезонности. В зависимости от сезона объем услуг может иметь очень серьезные колебания. Организации и учреждения предпринимают ряд мер, направленных на уменьшение сезонных спадов, например, введение сезонной дифференциации цен (разница в величине тарифов может достигать 50 %).

Под сезонностью понимают изменения динамических рядов, имеющих внутригодичную цикличность, зависящие от календарного периода года, явлениями природы, праздниками и т.д. Например, объем продаж продукции меховой фабрики вырастет в октябре, в ноябре достигнет максимума, снизится к марту, и затем до сентября – октября будет держаться на очень низком уровне. В качестве примера, интересно сравнить сезонные изменения уровня цен в России и странах Западной Европы. В России уровень цен в предпраздничные дни (например, рождество, Новый год, 9 мая, 1 сентября и т.д.) заметно растет. Тогда как в Западной Европе, как правило, в предпраздничные дни проводятся распродажи, т.е. в большинстве своем цены падают .

Явления, подверженные сезонным изменениям, необходимо исследовать на предмет наличия основной тенденции развития. Для этого необходимо распределить объем изменения явления между сезонной составляющей и основной тенденцией.

Изучение и измерение сезонности осуществляется с помощью специального показателя – индекса сезонности.

Индексы сезонности показывают, во сколько раз фактический уровень ряда в момент или интервал времени t больше среднего уровня, либо уровня, вычисляемого по уравнению тенденции f(t) . При анализе сезонности уровни временного ряда показывают развитие явления по месяцам (кварталам) одного или нескольких лет. Для каждого месяца (квартала) получают обобщенный индекс сезонности как среднюю арифметическую из одноименных индексов каждого года .

Способы определения индексов сезонности зависят от наличия или отсутствия основной тенденции.

Изучение сезонности позволяет:

определить степень влияния природно-климатических условий на формирование спроса на услуги;

установить продолжительность сезонных колебаний;

раскрыть факторы, обусловливающие сезонность;

определить экономические последствия сезонности на уровне региона;

разработать комплекс мероприятий по снижению сезонной неравномерности в обслуживании.

Сезонность в сфере услуг определяется целым рядом факторов:

природно-климатических - количество и качество специфических благ;

экономических – структура потребления товаров и услуг, формирование платежеспособности спроса посредством предложения;

социальных – наличие свободного времени;

демографических – дифференцированный спрос по половозрастному составу и другим признакам;

психологических – традиции, мода, подражание;

материально-технических;

технологических – комплексный подход в предоставлении качественных услуг .

С одной стороны, фактор сезонности порождает неравномерное распределение рабочего времени (сверхурочные в период роста спроса на услуги и недостаточная загруженность рабочих в межсезонье) и, как следствие, значительный удельный вес неполностью занятых работников и текучесть кадров.

С другой стороны, сезонность стимулирует многопрофильный характер рабочих мест, когда один и тот же работник выполняет разные функции в зависимости от сезонных особенностей.

Кроме того, сезонная работа выгодна для многих категорий населения как источник дополнительного дохода.

В процессе анализа и планирования объема реализованных услуг организации, подверженной фактору сезонности, необходимо учитывать закономерность отклонений показателей отдельных месяцев от среднегодовых показателей .

Эти расчеты производятся на основе коэффициентов сезонности, которые рассчитываются как процентное отношение средних месячных уровней за ряд лет к среднемесячному объему реализованных услуг за весь расчетный период по формуле:

где:

-

коэффициент сезонности, %;

-

коэффициент сезонности, %;

- среднее уровень

объема реализованных услуг отдельного

месяца, руб.;

- среднее уровень

объема реализованных услуг отдельного

месяца, руб.;

- среднемесячный

объем реализованных услуг за расчетный

период, руб. .

- среднемесячный

объем реализованных услуг за расчетный

период, руб. .

Деятельность, связанная с производством и (или) продажей товаров, работ или услуг сезонного характера сама по себе носит предпринимательский характер и обладает всеми особенностями, характеризующими предпринимательскую деятельность:

1. Особый вид экономической деятельности. Постоянное стремление к новаторству, поиск нетрадиционных решений и возможностей, расширение масштабов и сферы деятельности и постоянная готовность к риску и изыскание способов его преодоления. Все это в полной мере можно отнести к предприятиям с сезонным характером деятельности, что обусловлено особенностями их функционирования.

Предприниматель, выбравший данную сферу деятельности, в определенной степени готов к риску потери части прибыли в «не сезон», и, что вполне естественно, постоянно пытается изыскать пути его снижения. В тоже время повышение конкуренции в период сезонного подъема заставляет его находить новые, отличные от уже существующих, решения, которые позволят ему захватить большую часть платежеспособного спроса.

2. Самостоятельность. Как и в любом другом случае, собственники предприятия с сезонным характером деятельности, самостоятельно принимают решения, а также средства их реализации, опираясь на существующие ресурсы. Принятие управленческих решений может быть ограничено правовой базой или естественными процессами.

3. Субъекты отношений. Наличие всех субъектов рыночных отношений (непосредственно сам предприниматель, потребители, конкуренты, государство и другие контрагенты рынка) в данной сфере деятельности не подвергаются никаким сомнениям. Однако, в зависимости от различных обстоятельств, особое внимание предпринимателя, в отличие от других сфер деятельности, может быть уделено государству, как субъекту рынка, заинтересованному в поддержании предприятия в неблагоприятный период времени, вызванный сезонностью .

4. Оптимальное использование ресурсов. Стремление к оптимальному использованию существующих ресурсов характерно для любого предприятия, поскольку это позволяет получить дополнительные конкурентные преимущества и как следствие улучшить финансово-экономическое положение предприятия.

Для предприятий с сезонным характером деятельности это особенно актуально по причине сезонного спада продаж. Оптимальное использование ресурсов (в основном это снижение затратной части) позволяет предприятию легче пережить сезонный спад. В связи с этим, предприниматель постоянно ищет способы лучшего использования капитала и других ресурсов, что характерно именно для предпринимательской деятельности.

5. Ответственность за результаты деятельности. Эффективность деятельности предпринимательских структур с сезонным характером продаж зависит от их способности достаточно быстро и с минимально необходимыми затратами реагировать на воздействие внешних факторов, т.е. быть гибкими в условиях конкурентной борьбы .

Анализ внешней среды, основным фактором которой является сезонность, оценка внутренних ресурсов, возможностей предпринимательских структур является основой гибкости их поведения.

Неэффективность системы реагирования на воздействие сезонных факторов приводит к снижению уровня рентабельности, надежности и порога коммерческой безопасности предпринимательских структур.

Функционирование туристского рынка и связанных с ним предприятий туристской индустрии подвержено резким сезонным колебаниям спроса на туристский продукт.

Под сезонностью понимается устойчивая закономерность внутригодовой динамики того или иного явления, которая проявляется во внутригодовых повышениях или понижениях уровней того или иного показателя на протяжении ряда лет.

Производственно-обслуживающий процесс туризма имеет ярко выраженную зависимость от сезонных колебаний .

Изучение сезонности в туризме позволяет:

определить степень влияния природно-климатических условий на формирование туристского потока;

установить продолжительность туристского сезона;

раскрыть факторы, обусловливающие сезонность в туризме;

определить экономические последствия сезонности на уровне региона и туристской фирмы;

разработать комплекс мероприятий по снижению сезонной неравномерности в обслуживании туристов.

Сезонность в туризме характеризуется следующими признаками:

период максимальной интенсивности туристского потока называется главным туристским сезоном;

туристский регион, туристская фирма в зависимости от развития вида туризма могут иметь один или несколько туристских сезонов;

развитые в туристском отношении страны, регионы, центры, фирмы имеют более продолжительный главный туристский сезон, а интенсивность туристского потока не имеет ярко выраженной сезонной неравномерности, то есть значительные сезонные колебания характерны для невысокого уровня развития туристского предложения;

сезонные колебания в туризме различны для отдельных видов туризма по времени.

Все перечисленные выше факторы сезонных колебаний можно подразделить на первичные и вторичные. К первичным относятся факторы, формирующиеся под воздействием природно-климатических условий; ко вторичным - все остальные.

Следовательно, существует реальная возможность влияния на сезонную неравномерность спроса в туризме. Сезонность туризма ведет к сезонному характеру занятости работников туристской индустрии. Это имеет свои положительные и отрицательные стороны .